Roland Berger : « Le modèle gagnant sera celui des compagnies low cost »

Comment se développent les low cost en Europe, notamment en France ? Didier Bréchemier, responsable du transport aérien au sein du cabinet de conseil en stratégie Roland Berger, a partagé son analyse lors de la récente conférence du TOTEC.

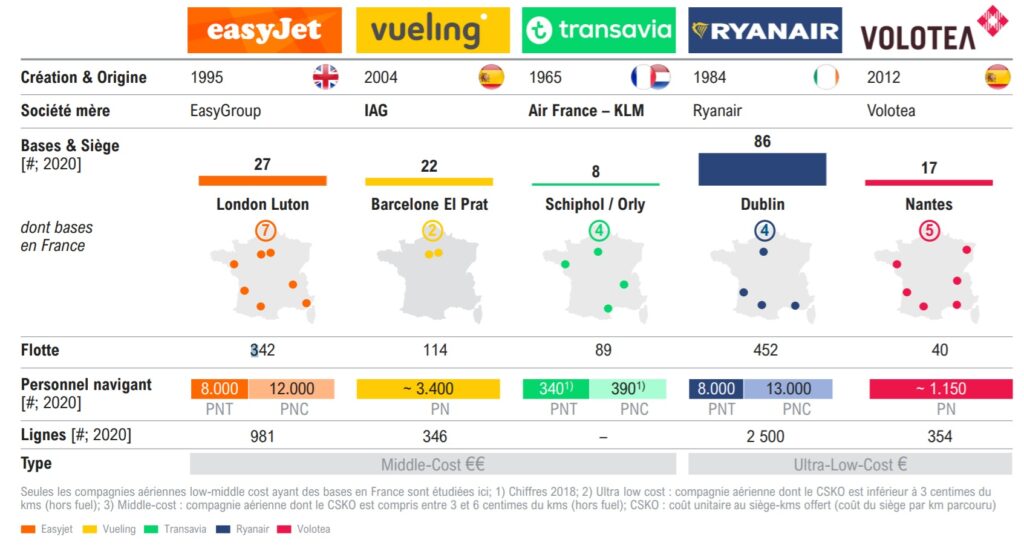

Raillées lors de leur arrivée, Ryanair et Easyjet sont respectivement désormais les deux principales compagnies pour l’ultra-low-cost et le middle-cost en nombre de bases et de destinations en France.

Au regard de la « flexibilité des modèles et la santé financière de ces entreprises vis-à-vis de leurs concurrents et les difficultés de consolidation en Europe, nous sommes convaincus que le modèle gagnant sera à cinq ans – et sans régulation contraignante – celui des low cost et des ultra low cost », a expliqué Didier Bréchemier lors du TOTEC 2021.

Ces low cost ont créé des bases et des lignes, sur le marché national, européen et méditerranéen. « Cette dynamique va perdurer, d’autant plus que le long-courrier est dans une situation complexe. Ce qui va amener encore plus d’offres pour les passagers français et étrangers. »

Les compagnies low-cost européennes ont historiquement grandi grâce à une clientèle loisirs en quête de prix bas. La pérennité d’un tel modèle est aujourd’hui remise en cause, pour plusieurs raisons : le prix du carburant, qui représente 30% à 40% des coûts variables des compagnies low cost, mais aussi le changement structurel de comportement des voyageurs (effet Flygskam, émergence d’une conscience environnementale).

Après le loisir, le marché affaires

Désormais, Easyjet, Vueling et Ryanair s’orientent vers une clientèle affaires en utilisant la densité de leur réseau et une nouvelle offre. Sur ce point, Roland Berger cite et rend hommage à François Bacchetta, l’ancien directeur d’EasyJet France : « L’exemple le plus visible en France, c’est Nice ou Toulouse avec des offres qui permettent un voyage dans la journée, expliquait François Bacchetta. Nous sommes présents sur les GDS et donc intégrés à la plupart des SBT, ce qui simplifie la réservation (…) Easyjet Plus donne accès à un embarquement prioritaire et à un coupe-file au contrôle de sécurité dans plus de 35 grands aéroports ». Volotea est un autre exemple relevé par le cabinet de conseil. Pierfrancesco Carino, le directeur des ventes, indiquait récemment : « Notre programme d’avantages MegaVolotea va évoluer vers un modèle de Frequent Flyer, très adapté à la clientèle Affaires ».

Autre point fort des low cost, la facilitation du « self-connecting » qui leur a permis d’augmenter leur offre et de capter plus de passagers. Il existe plusieurs initiatives en la matière, comme la vente de billets connectant les vols Ryanair à ceux de partenaires (Aer Lingus, Norwegian) pour du moyen-courrier. Dans le même esprit, ont été lancés l’outil Worldwide by EasyJet en 2017 en partenariat avec Gatwick, dans plus de 30 aéroports, ainsi que des « centres de correspondance intercontinentaux » par Vueling à El Prat (2011) et Fiumicino (2014).

Quel avenir en France ?

Dans ce contexte, à quoi ressemblera la France dans les prochaines années ? Didier Bréchemier répond en partie à cette question. « Tout dépend de la capacité de Transavia à continuer de se développer, observe-t-il. De la stratégie de Wizz Air et Ryanair (ultra low cost) mais aussi d’EasyJet et Vueling qui prennent leur essor dans de plus gros aéroports (middle cost). Va-t-on ressembler à l’Allemagne qui a moins de trains et donc plus de low cost en domestique et moins en moyen-courrier ? Ou à l’Italie qui a son marché acquis aux low cost ? »

Aujourd’hui, en France, Air France et Hop! réalisent encore 70% des vols domestiques. Les compagnies low cost sont plus présentes sur les vols européens avec 40% du marché. Leur marge de progression en France est principalement située sur les liaisons transversales nationales et européennes. Il y a peu de créneaux disponibles à Orly (avec transfert de créneaux d’Air France vers Transavia, et la récupération des créneaux Air France par Vueling) et avec une capacité de vols annuelle limitée (250 000 créneaux pour une capacité théorique de 400 000 vols). Une part de marché de 78% revient à Air France grâce à la navette notamment.

Du potentiel de croissance

A Paris-Charles de Gaule, le potentiel de croissance s’avère différent. Notamment pour Easyjet avec un renforcement de la fréquence de ses lignes, malgré une concurrence du ferroviaire. Sur le segment province-province, en dehors de Nice et Lyon, les aéroports sont peu congestionnés, le potentiel demeure significatif pour les low-cost (avec notamment l’arrivée de Ryanair et Volotea en province, et récemment celui de Transavia).

Sur le segment province – Europe, les compagnies à bas coûts sont déjà très bien installées (environ 40% du marché pour Ryanair et Easyjet). La croissance de leurs parts de marché se fera au détriment d’acteurs historiques (Lufthansa avec Lyon et Toulouse, British Airways avec Lyon ou Nice) sur les liaisons existantes et avec l’ouverture de nouvelles lignes peu congestionnées (comme à Rennes), estime Roland Berger. Enfin, sur le segment Paris – Europe, il existe un potentiel fort de développement d’un segment dominé par Air France et sa filiale Transavia (plus de 40% de part de marché) mais contraint par la faible disponibilité des créneaux à Orly et CDG.

A lire aussi :