Hôtellerie française : « entre 10 000 et 11 000 chambres sont mises sur le marché chaque année »

Selon les données du cabinet spécialisé In Extenso, l’hôtellerie française a réalisé l’an dernier une croissance de 2% de son chiffre d’affaires hébergement.

Pour Olivier Petit, directeur général d’In Extenso, « 2025 aura été une bonne année », tandis que Samuel Couteleau, directeur associé, la qualifie de « première année véritablement normale depuis 2019 ». Ces constats ont été détaillés lors de la conférence annuelle du cabinet sur les tendances de l’hôtellerie, le 6 février dernier au Cnit de la Défense.

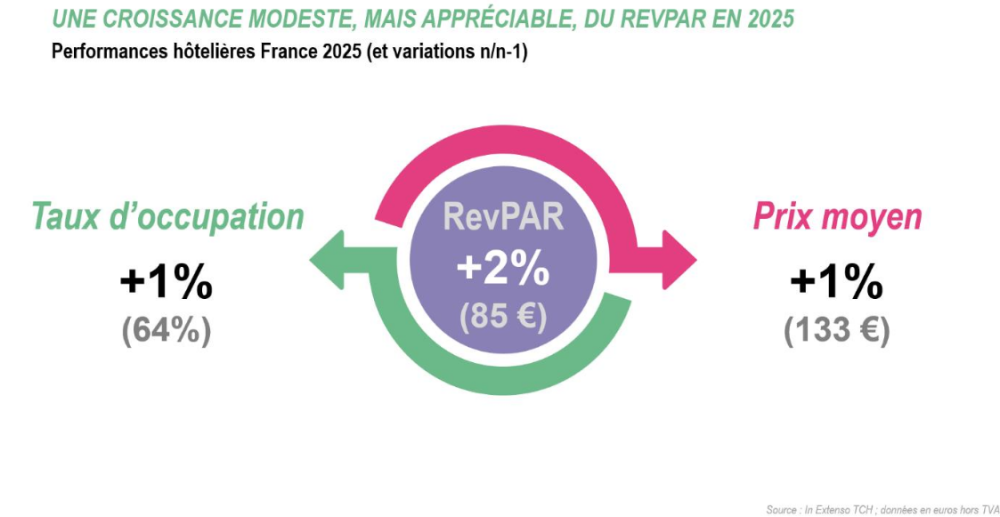

Après une année 2024 atypique, marquée par les Jeux olympiques, 2025 s’est achevée avec un RevPAR moyen en hausse de 2% (à 85 euros), un taux d’occupation moyen quasiment stable à +1% (64%), et un prix moyen lui aussi à +1% (133 euros). « La progression du chiffre d’affaires n’est pas uniquement liée à une hausse des prix. Les rénovations engagées pendant la période Covid ont aussi permis une montée en gamme et soutenu les performances », explique Samuel Couteleau.

À Paris, le prix moyen y a progressé de plus de 40%

La capitale confirme son statut de locomotive. « Paris atteint des niveaux de taux d’occupation historiquement très élevés », souligne Samuel Couteleau.

Depuis 2019, le prix moyen y a progressé de plus de 40%, tiré notamment par le segment luxe, profondément renouvelé ces dernières années.

La capacité d’absorption du marché parisien impressionne également. « En quatre ans, près de 3 000 chambres supplémentaires ont été créées dans Paris intra-muros. Elles ont été largement absorbées », précise le spécialiste.

L’Île-de-France à la peine

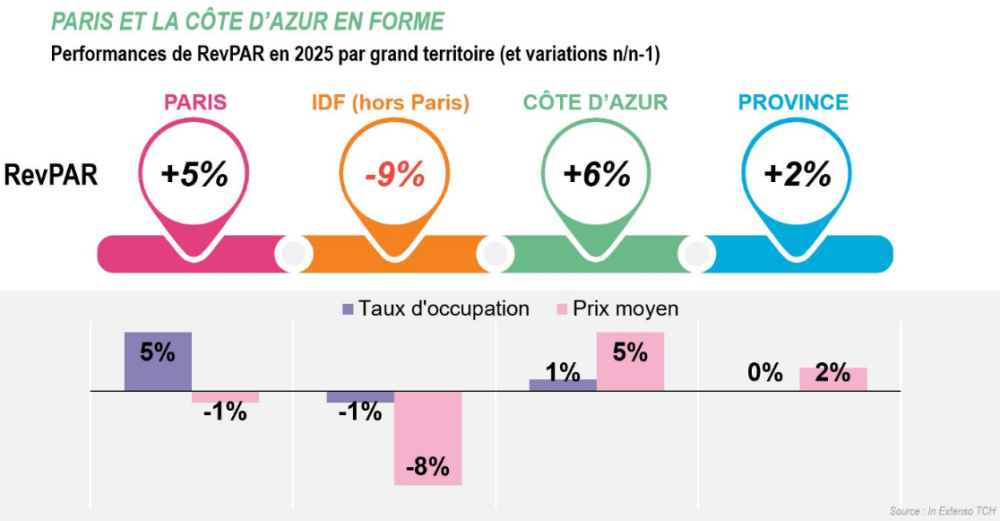

À l’échelle régionale, en revanche, la situation apparaît plus contrastée. Hors Paris, l’Île-de-France a davantage souffert en 2025, enregistrant un recul d’environ 9% du RevPAR. Les prix moyens, artificiellement soutenus en 2024 par l’effet des Jeux olympiques, ont logiquement baissé (-8% à 105 euros), une tendance accentuée par une légère baisse du taux d’occupation (-1%). Celui-ci s’établit sur l’année à 64%, soit près de dix points en dessous de son niveau d’avant-crise sanitaire.

Cette fragilité s’explique par plusieurs facteurs : le repli de la demande affaires dans un contexte économique morose, la transformation du parc hôtelier avec la disparition de nombreux établissements super-économiques en périphérie, et surtout une forte montée en puissance de l’offre liée à la dynamique pré-olympique. Depuis 2022, plus de 10 000 chambres d’hôtels ou de résidences hôtelières ont ainsi été créées en petite et grande couronne, venant s’ajouter aux 3 000 unités mises sur le marché parisien.

160 nouveaux hôtels en Île-de-France ces trois dernières années

Entre 2022 et 2025, ce sont au total 160 hôtels et résidences qui ont vu le jour en Île-de-France, représentant 13 500 chambres supplémentaires, dont 10 000 hors Paris. « C’est un volume spectaculaire. Il faut du temps pour absorber une telle montée en capacité », analyse Samuel Couteleau.

Précisons aussi qu’en moyenne sur les dix dernières années, ce sont 425 hôtels pour environ 9 000 chambres qui ont disparu chaque année, dont 36% dans les petites villes et à la campagne.

Au-delà de la conjoncture francilienne, cette dynamique de création s’inscrit dans un mouvement structurel plus large à l’échelle nationale. Pour Samuel Couteleau, le renouvellement de l’offre hôtelière constitue une nécessité afin de compenser des disparitions parfois inéluctables. « Sur une période longue, si l’on regarde les quinze dernières années, la France enregistre en moyenne environ 150 créations d’hôtels par an, soit près de 7 600 chambres annuelles », détaille-t-il. À ce volume s’ajoutent une cinquantaine de résidences de tourisme, représentant environ 3 000 logements supplémentaires chaque année. Au total, ce sont ainsi entre 10 000 et 11 000 chambres et logements de résidences qui arrivent sur le marché chaque année à l’échelle nationale.

Un pipeline de 1 200 projets d’hôtels en France

Cette capacité de renouvellement apparaît aujourd’hui bien engagée. Le pipeline de projets reste conséquent, avec près de 1 200 projets d’hôtels et de résidences recensés sur le territoire, dont 835 considérés comme actifs. Cela représente environ 64 000 chambres à venir, soit l’équivalent de cinq à six années de création « normale » pour l’hôtellerie française. « Il y a une dynamique de création d’hôtels qui est souhaitable pour le marché, qui est plutôt bien présente et bien répartie », observe Samuel Couteleau. Une dynamique qui, à terme, devrait contribuer à renforcer la résilience du secteur, à condition que la montée en puissance de l’offre continue de s’opérer de manière progressive et équilibrée.

La Côte d’Azur fait mieux que Paris

Si l’Île-de-France hors Paris a davantage souffert en 2025, la Côte d’Azur a, à l’inverse superformé, faisant même mieux que la capitale. Les hôtels y ont enregistré une hausse de 5% des prix moyens, couplée à une légère progression de la fréquentation (+1%, à 60%). Cette combinaison a permis une croissance du chiffre d’affaires de 6% en 2025, après un gain déjà solide de 5% en 2024. Une performance d’autant plus notable que l’offre a fortement progressé sur le territoire, notamment à Nice, où la capacité a augmenté de 9% en trois ans.

Au-delà du cas azuréen, ces résultats s’inscrivent dans une tendance plus générale favorable à l’hôtellerie de loisirs. En 2025, les établissements situés sur les littoraux français ont ainsi enregistré une progression de 6% du RevPAR, portée principalement par une hausse de 4% des prix moyens. Cette dynamique accompagne la rénovation et la montée en gamme d’une partie du parc hôtelier, en phase avec une demande en croissance pour des séjours axés sur le loisir et le bien-être.

Cette évolution traduit également une transformation plus structurelle des littoraux français. « On passe progressivement d’une hôtellerie familiale dominante à des produits plus professionnels et plus visibles à l’international, avec une montée en gamme et l’arrivée de concepts lifestyle », constate Samuel Couteleau.

Situation plus contrastée en régions

Enfin, la situation de l’hôtellerie en régions apparaît plus hétérogène. En 2025, la progression du RevPAR y est restée modérée, limitée à +2%. Un résultat certes en amélioration par rapport à 2024, mais qui traduit la persistance de certaines fragilités, en particulier sur les segments d’entrée de gamme, plus exposés au contexte économique.

Les professionnels interrogés pointent notamment l’impact de la crise du BTP, qui pèse sur les besoins d’hébergement de la main-d’œuvre, ainsi que les arbitrages budgétaires affectant les déplacements professionnels. Dans ce contexte, les pôles urbains ayant terminé l’année 2025 en territoire positif sont le plus souvent ceux ayant bénéficié d’une demande soutenue en séjours d’agrément. Par exemple Rennes, portée par l’exposition de la Collection Pinault, ou Le Havre, dynamisé par la Transat Café L’Or, en offrent des illustrations emblématiques.

« Les territoires capables d’attirer une clientèle étrangère et positionnés sur le loisir ont particulièrement bien performé », confirme Olivier Petit, soulignant en creux les difficultés rencontrées par les établissements très dépendants de la clientèle d’affaires, individuelle ou groupes. La prudence persistante des entreprises, attentives à la maîtrise de leurs frais généraux, continue en effet de peser sur les budgets consacrés aux déplacements professionnels et à l’événementiel, rendant l’environnement plus contraint pour ces acteurs.

L’hôtellerie, « une classe d’actifs toujours attractive »

Sur le plan macroéconomique, le directeur général d’In Extenso a évoqué une croissance du PIB autour de 0,9% en 2025, un niveau modéré qui devrait se prolonger en 2026. Malgré cela, l’investissement hôtelier reste dynamique. « Le marché de la transaction se porte plutôt bien. Deux milliards d’euros d’actifs ont été cédés au troisième trimestre 2025, ce qui laisse présager une fin d’année solide », indique Olivier Petit. Et de dire que « l’hôtellerie continue de s’affirmer comme une classe d’actifs attractive ». Néanmoins le développement demeure contraint. « Entre le coût du foncier, les exigences de rendement et les conditions de financement, monter une opération reste un exercice complexe », reconnaît-il.

Quelles perspectives cette année ?

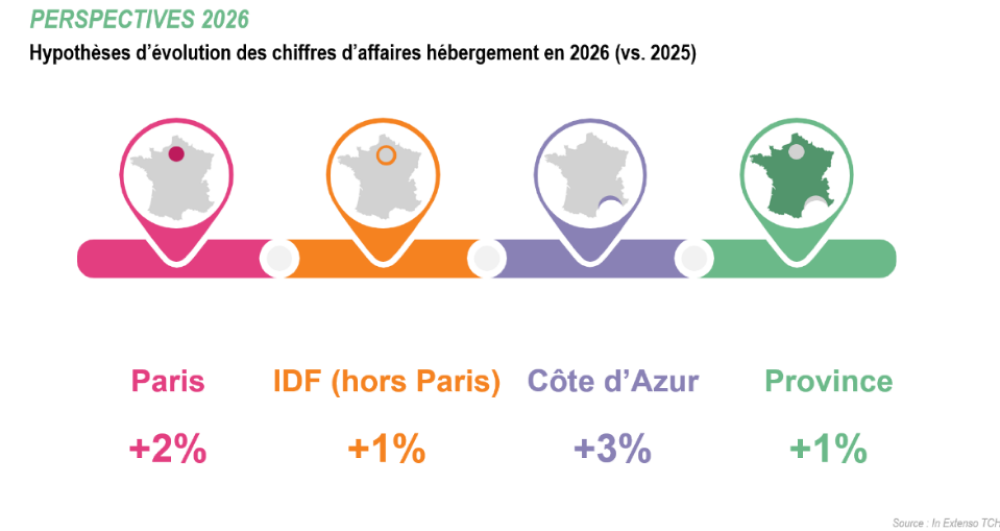

Pour 2026, In Extenso n’anticipe pas de rupture majeure. « Il n’y aura pas de très grands événements susceptibles de bouleverser les tendances », estime Samuel Couteleau. La dynamique devrait donc reposer davantage sur les fondamentaux économiques et sur la capacité des territoires à capter les flux internationaux.

À Paris, le taux d’occupation semble avoir atteint un plateau élevé, laissant davantage de marge de progression sur les prix que sur les volumes. En Île-de-France hors Paris, le marché devra continuer d’absorber l’offre nouvelle. En régions, la croissance devrait être plus diffuse, tirée par l’hôtellerie d’agrément.

« La province reste un ensemble très hétérogène, mais nous pensons qu’elle devrait connaître une légère progression, notamment grâce au développement de l’hôtellerie loisirs », prédit Samuel Couteleau. Un gain modéré de 1% du RevPAR et du chiffre d’affaires est ainsi anticipé

De son côté, Olivier Petit identifie à plus long terme un autre facteur de transformation. « La prochaine grande évolution est celle de l’intelligence artificielle. Elle pourrait redistribuer les cartes entre acteurs et générer des gains de productivité importants », estime-t-il.